Многие предприниматели, начиная импорт из Китая, выбирают формат ИП (Индивидуальный предприниматель) на УСН (Упрощенной системе налогообложения). Это логично: простота ведения учета и низкие налоги.

Однако при переходе на белую поставку и росте объемов ИП сталкивается с двумя критическими проблемами, которые могут стоить ему всей прибыли: 20% НДС и личная финансовая ответственность.

Я расскажу, в чем принципиальная разница между ИП и ООО для импорта, и когда наступает момент, когда экономия на бухгалтере ИП оборачивается многомиллионными потерями.

1. Почему ИП на УСН — это дорого для импорта?

Главный камень преткновения для ИП, работающего по схеме «белой поставки», — это налог на добавленную стоимость (НДС).

Проблема 20% Ввозного НДС

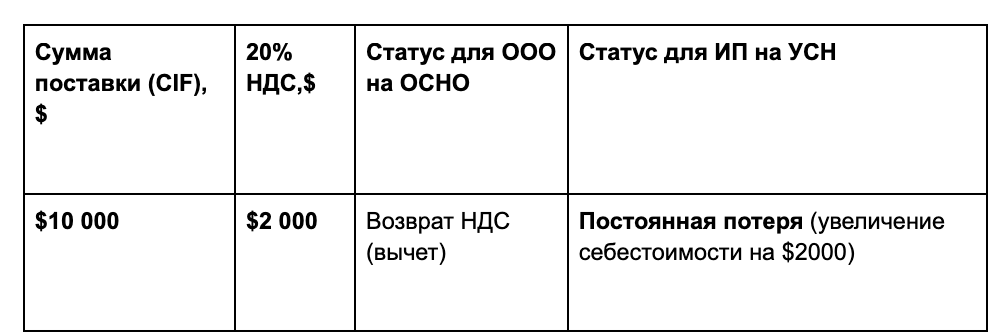

При белом импорте вы обязаны уплатить на таможне ввозной НДС в размере 20% от таможенной стоимости товара.

- ООО на ОСНО (Общая система налогообложения): Уплачивает 20% НДС, но затем принимает эту сумму к вычету (возвращает) через ФНС. По факту, НДС не увеличивает себестоимость товара.

ИП на УСН (Упрощенная система налогообложения): Уплачивает 20% НДС на таможне, но НЕ имеет права на его вычет. Эта сумма навсегда становится частью себестоимости товара.

Вывод: Если вы платите на таможне НДС (а при легальном импорте вы обязаны это делать), то работая через ИП на УСН, вы переплачиваете 20% от таможенной стоимости за каждую партию. Это сводит на нет всю вашу маржинальность.

2. Юридические и коммерческие ограничения ИП

Помимо финансовой потери в 20% НДС, ИП сталкивается с другими серьезными барьерами, которые усложняют масштабирование бизнеса.

А. Личная финансовая ответственность

- ИП: Отвечает по своим обязательствам всем своим имуществом (квартирой, машиной и т.д.). В случае крупных штрафов от ФНС или ФТС (например, по Ст. 16.2 КоАП РФ) или финансовых претензий от банка по валютному контролю, вы рискуете личным имуществом.

- ООО: Ответственность ограничена уставным капиталом и имуществом, принадлежащим юридическому лицу. Это обеспечивает финансовую подушку безопасности.

Б. Валютный контроль (ФЗ №173)

Хотя ИП имеет право вести внешнеторговую деятельность, банки и Валютный контроль относятся к крупным сделкам ООО с большей лояльностью, чем к ИП. Непредоставление ДТ/ГТД в срок или ошибки в валютных операциях для ИП могут иметь более серьезные последствия в виде штрафов по Ст. 15.25 КоАП РФ.

В. Ограничения продаж и крупные контракты

Большинство крупных оптовых покупателей, дистрибьюторов или розничных сетей, работающих на ОСНО, отказываются работать с ИП на УСН.

- Причина: Крупный покупатель не может принять НДС к вычету со сделки с вами, если вы не на ОСНО. Для них это означает удорожание товара на 20%. Если ваш бизнес вырос до продаж крупным партнерам, без ООО на ОСНО вы потеряете этих клиентов.

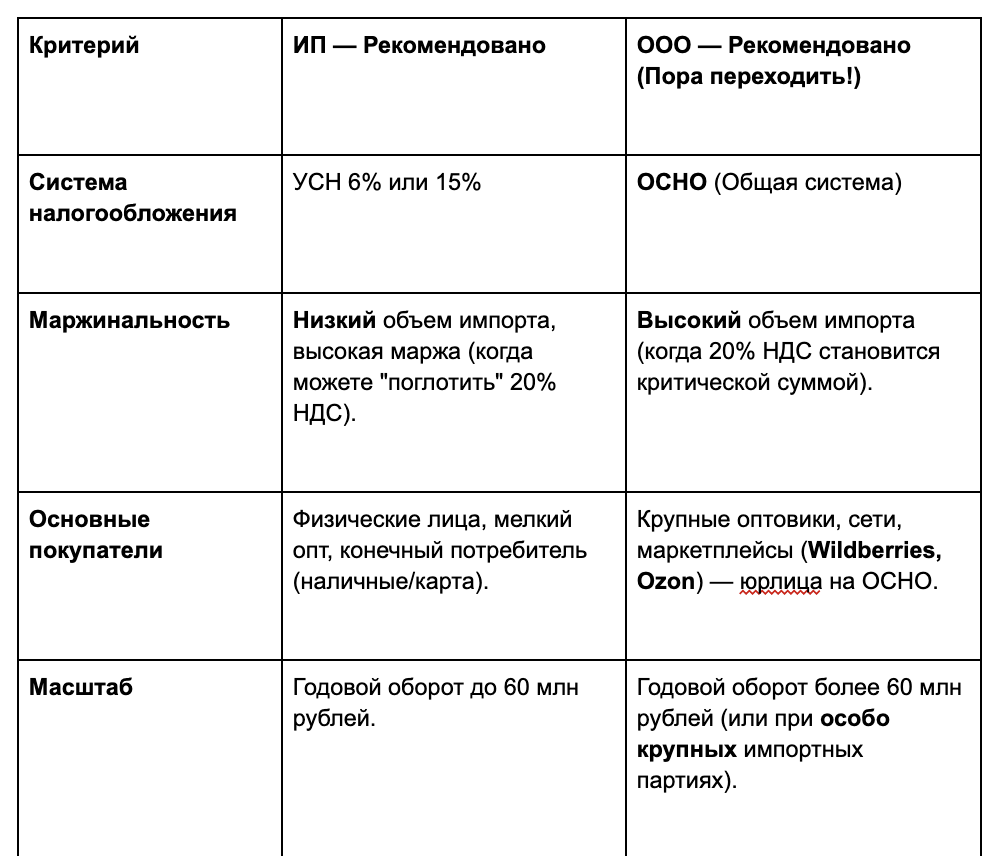

3. Когда пора переходить с ИП на ООО?

Момент перехода от ИП к ООО определяется не только юридическим, но и экономическим фактором.

Вывод Дмитрия: Экономически невыгодно оставаться на ИП, если ваша годовая сумма ввозного НДС, которую вы теряете, превышает стоимость годового обслуживания ООО (бухгалтер, налоги, взносы). Как только вы начинаете стабильно ввозить товар в объеме более $5000–$7000 в месяц, переход на ООО с ОСНО становится необходимым для финансового здоровья вашего бизнеса.

4. Как ВЭД-агент упрощает переход?

Переход на ООО на ОСНО означает сложную бухгалтерию, но при работе с ВЭД-агентом (GC Logistic) это упрощается:

- Агентский договор: Мы работаем по Агентскому договору, который максимально облегчает учет. Вы получаете один УПД с легальным номером ДТ/ГТД и Отчет агента с детализацией платежей, что идеально подходит для бухгалтерии на ОСНО и гарантирует вычет НДС.

- Снятие рисков: Агент берет на себя все риски таможенного оформления, позволяя вам сосредоточиться на учете и продажах.

Ваш вывод: Если вы планируете долгосрочный рост в импорте, работайте через ООО на ОСНО. Только так вы сможете получить вычет НДС и открыть двери для работы с крупными клиентами.